目前,全球范围内都在积极发展新材料,尤其是发达国家,新材料是决定一国高端制造及国防安全的关键因素,成为国际竞争的重点领域之一。2019年全球新材料产业产值结构占比分析,全球先进基础材料产值比重占49%,关键战略材料产值占43%,前沿新材料比重8%。

2011年我国新材料产业总产值仅仅为0.8万亿元,到 2019年我国新材料产业总产值已增长至4.5万亿元,同比增长15.4%,预计到2021年有望突破7万亿元。

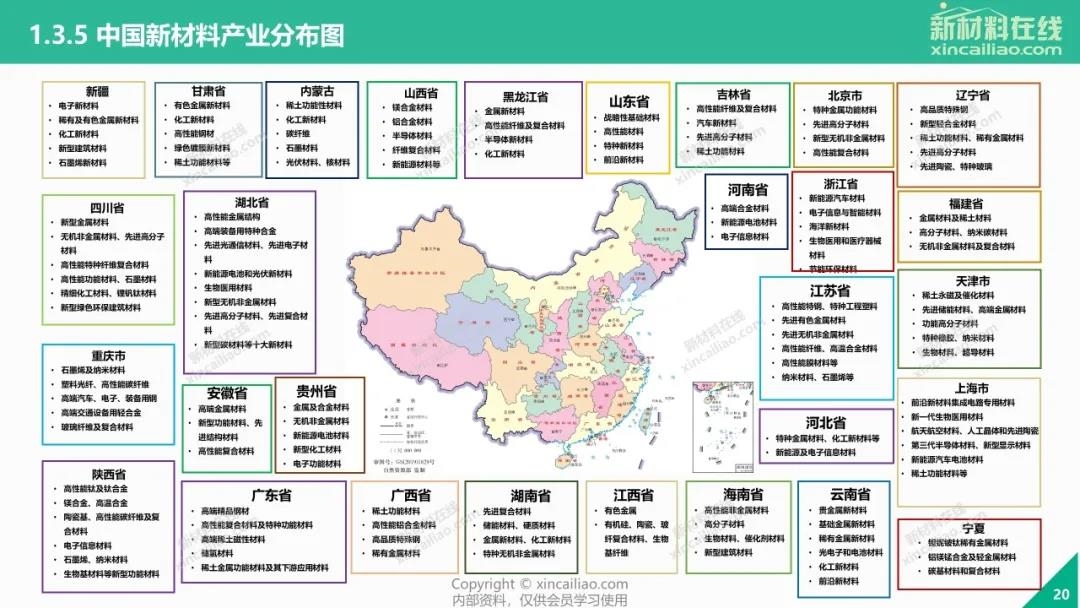

目前,新材料产业集聚效应明显,从追求大而全向高精尖转型,北京、深圳、上海、苏州已经成为国内四大纳米材料研发和生产基地;京津地区、内蒙古包头、江西赣州及浙江宁波等地则成为稀土钕铁硼材料的主要生产基地;武汉、长春、广州、厦门成为光电新材料的主要产业基地。

尽管我国新材料产业实现了快速发展进入材料大国行列,但与高质量发展的要求相比存在明显的短板与不足,具体表现为总体产能过剩、产品结构不合理、高端应用领域尚不能完全实现自给、创新能力不突出。

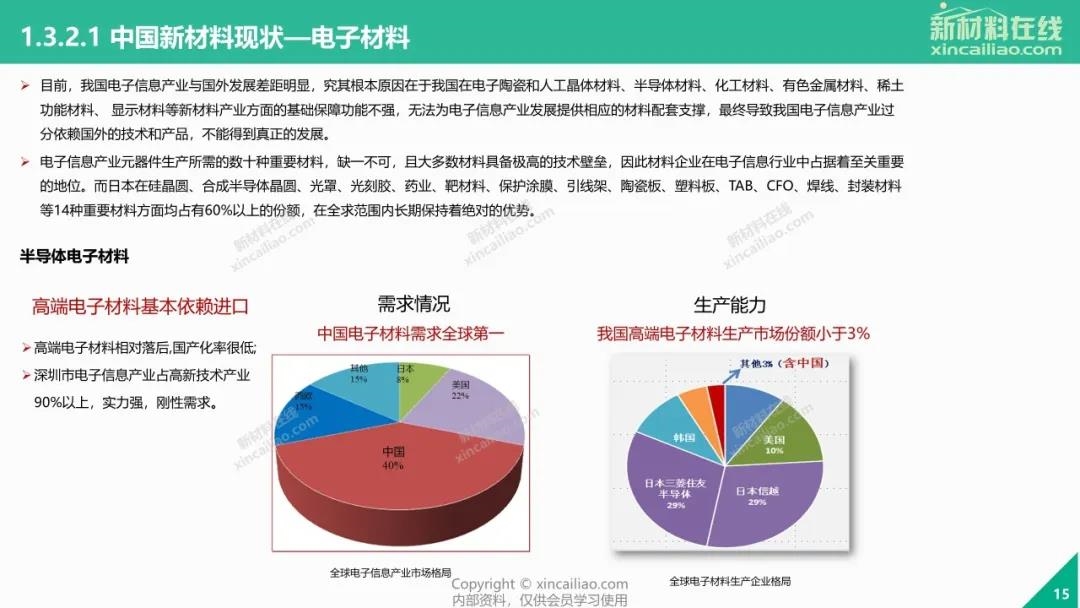

以电子材料为例,从需求角度看,中国电子材料需求全球第一,从生产角度看,我国高端电子材料生产市场份额小于3%,高端电子材料基本依赖进口。尤其是:碳化硅半绝缘衬底、导电衬底及外延片、MEM器件封装玻璃粉、高性能氮化物陶瓷粉体及基板、电子信息功能陶瓷材料等材料自给率基本为0%;光刻胶自给率不到5%,氮化镓单晶、氮化镓单晶衬底自给率仅为5%。

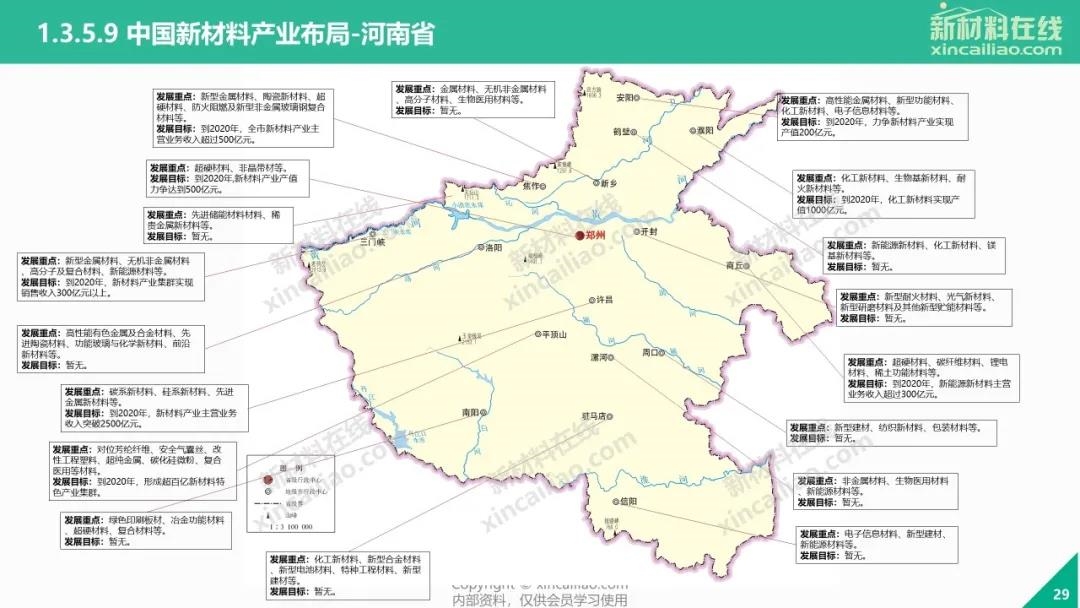

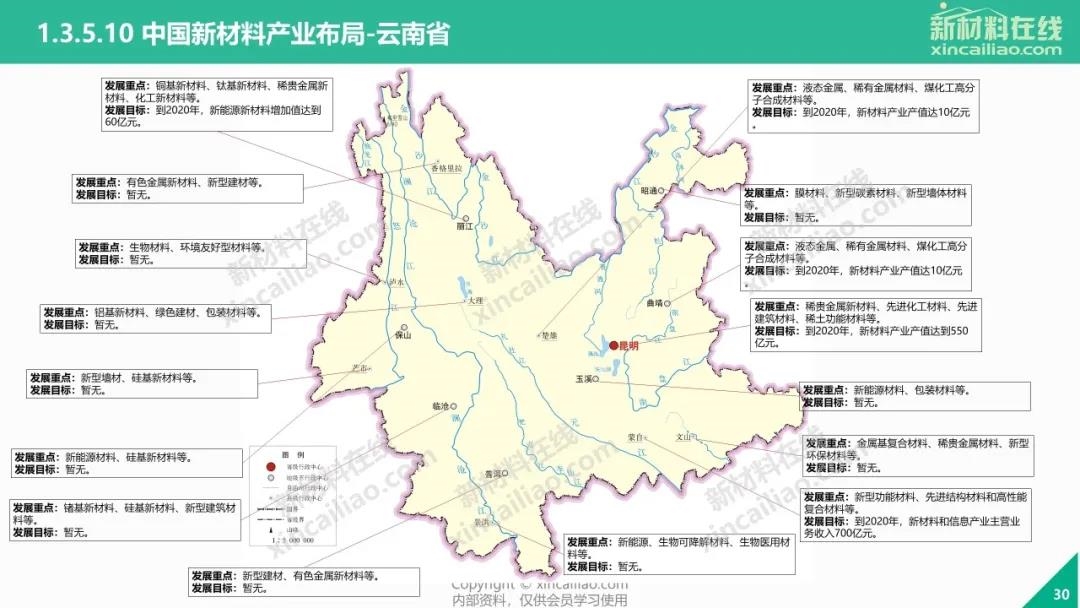

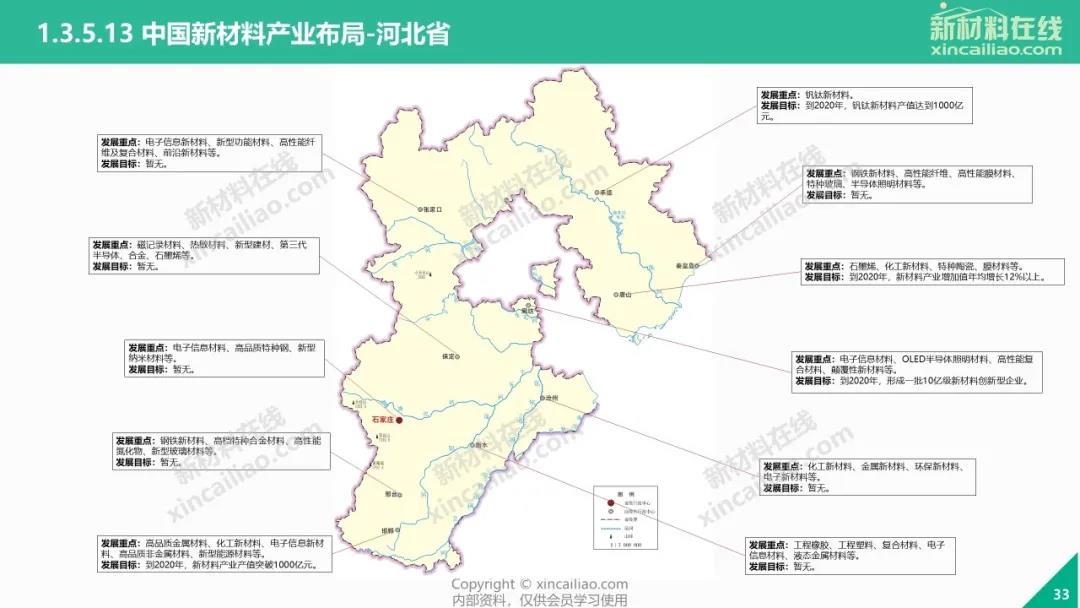

我国新材料产业已形成产业集群发展模式。我国的新材料产业已形成集群式的发展模式,基本形成了以环渤海、长三角、珠三角为轴心,东北、中西部特色突出的产业集群分布,各区域材料产业的发展和空间分布都各有优势、各具特点。

2020我国新成立新材料产业基金超60支。在政府支持与市场驱动的双重助力下,新材料领域的创业和投资也如火如荼。

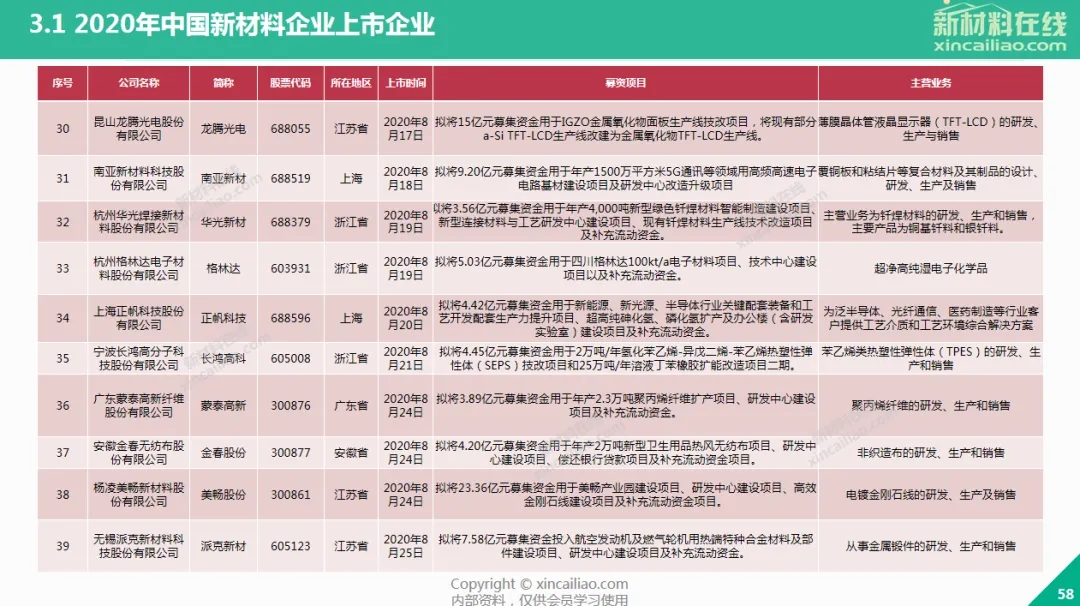

2020年新材料行业新增上市公司超过70家,募资项目含半导体产业链、锂离子电池、高性能纤维、涂料、弹性体、磁性材料产业链等多个方向新材料,用于产能扩充、产品研发等。

声明:本内容转载自“国际石化和能源纵横”公众号,为公开网络信息,仅用于非盈利性质,行业内部主体和个人的学习、研究和交流,如有不当即时更正。